Urlaub ist die Zeit zum Abschalten. Für Entspannung, neue Eindrücke oder gemeinsame Erlebnisse mit Familie und Freunden. Damit diese Zeit unbeschwert bleibt, lohnt es sich, auch beim Bezahlen gut vorbereitet zu sein. Raiffeisen begleitet Sie dabei als verlässlicher Partner – mit maßgeschneiderten Lösungen und einem klaren Fokus auf den Schutz Ihrer Daten und Finanzen. Ganz gleich, ob Sie innerhalb Europas oder auf einem anderen Kontinent unterwegs sind: Wer seine Raiffeisen Karten umsichtig nutzt und auf bewährte Sicherheitsfunktionen wie GeoControl setzt, kann das Risiko von Kartenmissbrauch deutlich minimieren.

Gemeinsam mit Ihrer Raiffeisenberaterin oder Ihrem Raiffeisenberater finden Sie die für Ihre Reise passende Kombination aus Karte, App und Sicherheitsfunktionen. Denn der Schutz unserer Kundinnen und Kunden steht bei uns an erster Stelle – egal, ob Sie online bezahlen oder am Bankautomat im Ausland stehen.

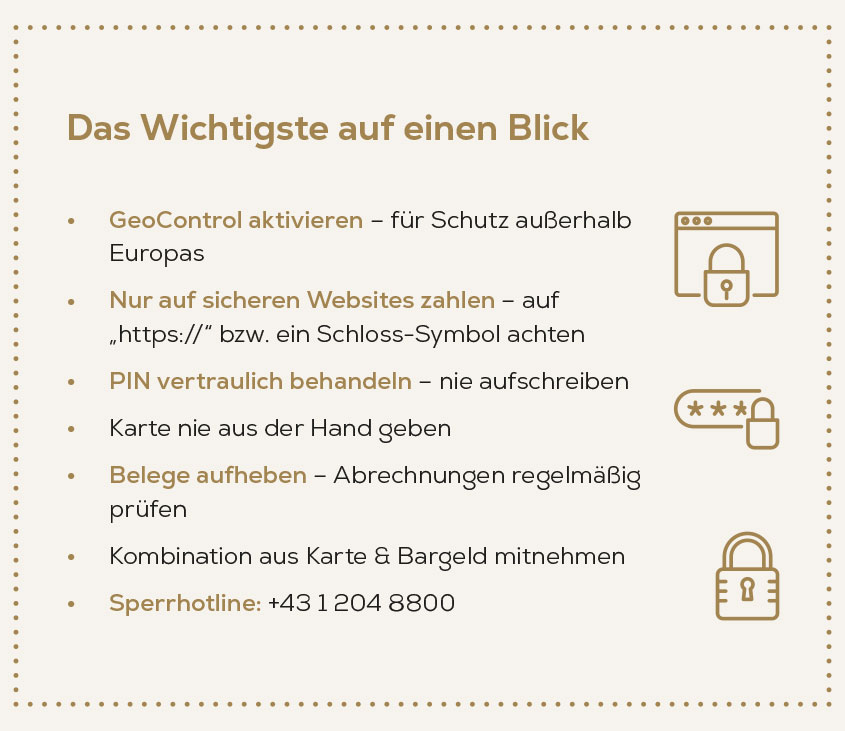

Online bezahlen – aber sicher

Ein wichtiger Aspekt ist die Sicherheit beim Online-Einkauf – etwa beim Buchen von Flügen, Hotels oder Mietwagen. Achten Sie immer darauf, dass die Website, auf der Sie bezahlen, sicher ist. Eine verschlüsselte Verbindung erkennen Sie daran, dass die Webadresse mit „https://“ beginnt und ein kleines Schloss- oder Schlüsselsymbol im Browser angezeigt wird. Diese Zeichen deuten darauf hin, dass Ihre Daten bei der Übertragung geschützt sind. Geben Sie Ihre Kartendaten nur dann ein, wenn Sie tatsächlich einen Kauf abschließen und wenn die Seite alle Sicherheitsmerkmale erfüllt. Sollte etwas unseriös erscheinen oder die Verbindung ungesichert sein, wählen Sie lieber einen anderen Anbieter oder Zahlungsweg. Raiffeisen hilft Ihnen bei Fragen zum sicheren Bezahlen jederzeit weiter.

Achtsamkeit im Alltag

Auch im Alltag – ob zu Hause oder auf Reisen – ist ein achtsamer Umgang mit Ihrer Karte entscheidend. Bewahren Sie alle Zahlungsbelege sorgfältig auf, um bei Bedarf einen Nachweis zu haben. Kontrollieren Sie regelmäßig Ihre Kreditkartenabrechnung oder die Bewegungen im Mein ELBA-Onlinebanking, um verdächtige Buchungen frühzeitig zu erkennen. Achten Sie beim Bezahlen darauf, dass Ihre Karte nicht aus dem Blickfeld verschwindet – etwa in Restaurants, Hotels oder bei mobilen Verkaufsstellen. So behalten Sie jederzeit die Kontrolle über Ihre Zahlungen.

Auf Reisen ist eine ausgewogene Mischung aus Bargeld und Karte empfehlenswert. Ein kleiner Betrag in der jeweiligen Landeswährung eignet sich gut für kleinere Ausgaben wie Trinkgeld, lokale Einkäufe oder Taxifahrten. Größere Bargeldmengen sollten Sie hingegen aus Sicherheitsgründen meiden. Karten sind nicht nur praktisch – sie lassen sich bei Verlust auch sperren und ersetzen, was Bargeld naturgemäß nicht kann. Ihre Raiffeisenberaterin oder Ihr Raiffeisenberater hilft Ihnen gerne bei der Auswahl der besten Zahlungsmittel für Ihr Reiseziel – individuell auf Ihre Pläne abgestimmt.

Ein zentrales Sicherheitsmerkmal bleibt Ihre PIN. Behandeln Sie sie immer vertraulich. Verdecken Sie bei Eingabe das Tastenfeld mit der freien Hand, lassen Sie sich nicht ablenken oder scheinbar „helfen“. Schreiben Sie Ihre PIN nicht auf und tragen Sie sie keinesfalls bei sich. Geben Sie Ihre Karte nie aus der Hand – auch nicht bei Zahlungen im Ausland. Vermeiden Sie verdächtig aussehende oder beschädigte Bankautomaten und melden Sie Unregelmäßigkeiten umgehend Ihrer Raiffeisenbank. Sollte Ihre Karte verloren gehen oder Sie einen Missbrauch vermuten, lassen Sie sie sofort sperren. Die Raiffeisen Sperrhotline ist auch aus dem Ausland jederzeit erreichbar.

GeoControl: Mehr Sicherheit im Ausland

Besonders wirkungsvoll ist der Einsatz von GeoControl – die kostenlose Sicherheitsfunktion Ihrer Raiffeisen Debitkarte. Sie wurde speziell entwickelt, um Ihre Kartennutzung außerhalb Europas zu schützen. GeoControl blockiert standardmäßig Bargeldbehebungen in außereuropäischen Ländern. Nur wenn Sie diese Sperre gezielt aufheben, wird die Nutzung Ihrer Karte dort möglich – so behalten Sie jederzeit die Kontrolle über Ihre Finanzen, auch auf Reisen.

Die Deaktivierung von GeoControl ist einfach und flexibel: Sie können sie direkt in Mein ELBA vornehmen – entweder im Bereich „Services“ oder unter „Karten verwalten“. Auch Ihre Raiffeisenberaterin oder Ihr Raiffeisenberater unterstützt Sie dabei gerne, ebenso wie die Sperrhotline unter +43 1 204 8800, die auch aus dem Ausland erreichbar ist. In Mein ELBA können Sie jederzeit überprüfen, ob GeoControl aktiv ist. Der geografische Nutzungsstatus Ihrer Karte wird dort übersichtlich angezeigt.

Wichtig: Aus Sicherheitsgründen sollte eine Deaktivierung von GeoControl nur vorübergehend erfolgen – maximal für drei Monate. Wenn Sie einen längeren Aufenthalt außerhalb Europas planen, empfiehlt sich ein persönliches Gespräch mit Ihrer Raiffeisenbank. Nach Ablauf der Frist wird GeoControl automatisch wieder aktiviert. Besonders effektiv schützt diese Funktion vor sogenannten Skimming-Angriffen, bei denen Kartendaten und PINs an manipulierten Bankautomaten ausgelesen und missbräuchlich verwendet werden – oft im Ausland.

Ein unbeschwerter Urlaub beginnt nicht erst am Flughafen oder am Strand, sondern schon mit der richtigen Vorbereitung. Wir begleiten Sie dabei – persönlich, digital und immer mit dem Ziel, Ihnen Sicherheit zu geben, wo immer Sie unterwegs sind.

Entgeltliche Einschaltung

Foto: © TravnikovStudio / Shutterstock.com ; sergey kolesnikov / Shutterstock.com ; PeopleImages.com – Yuri A / Shutterstock.com